La contabilidad es clave en la empresa: permite controlar todas las operaciones económicas, analizar la situación patrimonial y facilita la toma de decisiones estratégicas.

La contabilidad de una compañía está sujeta a ciclos, es decir, a períodos de tiempo concretos que acotan las actividades y su impacto sobre el negocio. El ciclo contable es, por tanto, el proceso de registro contable de todas las actividades del negocio durante un período concreto para reflejar la imagen fiel de la actividad.

El período de tiempo habitual del ciclo contable es el ejercicio anual, pero también se dan ciclos de menor duración como el trimestre y el semestre, que sirven para conocer la marcha de la compañía al arranque de año y tomar las decisiones necesarias para compensar posibles desajustes.

Durante el ciclo contable, la compañía registra de forma cronológica cada transacción en el libro diario. El objetivo es contar con información fiable que permita analizar y preparar la información financiera correspondiente a cada período.

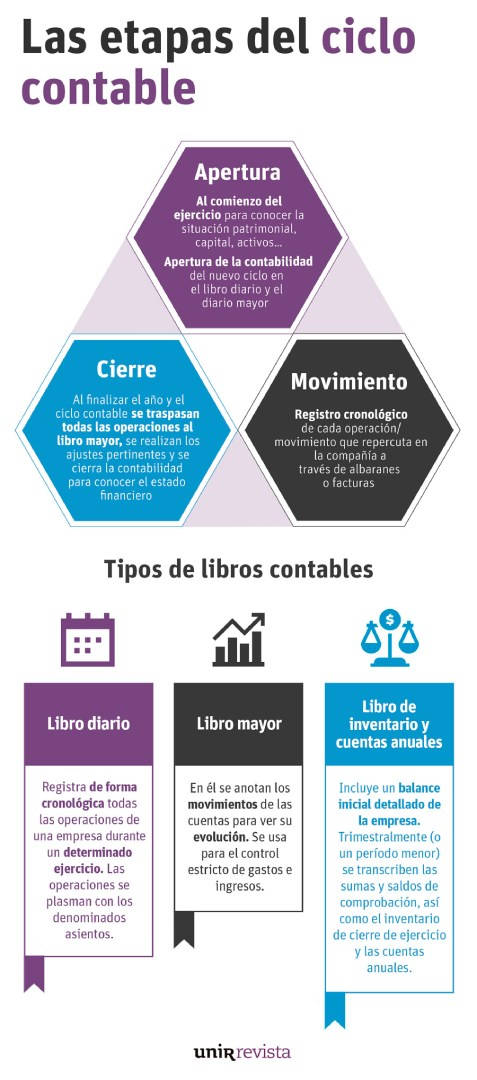

Las etapas del ciclo contable

El ciclo contable de cada ejercicio se estructura en varias etapas en las que se realizan las acciones necesarias para garantizar el registro de las operaciones que realiza la compañía y que permitan preparar los estados financieros y conocer el resultado de la operación.

Para registrar las actividades, cada compañía cuenta con una serie de libros contables obligatorios por ley y también puede tener libros auxiliares. Hablamos del libro diario; el libro de inventario y cuentas anuales; el libro mayor o el libro de caja.

En general, el ciclo contable se divide en varios pasos/fases, que se pueden englobar en tres etapas: apertura contable, movimiento y cierre contable.

Apertura contable

Al comienzo del ejercicio se hace un balance de la situación patrimonial teniendo en cuenta el resultado del ejercicio anterior y se realiza la apertura de la contabilidad del nuevo ciclo tanto en el libro diario como en el mayor, registrando todo el inventario del que dispone la empresa.

Movimiento

En esta etapa se procede a registrar todas las operaciones que constituyen la actividad de la empresa en el libro diario. Para ello es necesario identificar un hecho contable, es decir, aquello que debe ser apuntado: la venta de mercancías, la compra de suministros, aportaciones de capital… Es decir, todo movimiento que repercuta sobre la compañía. Estas operaciones deben quedar registradas documentalmente (albaranes o facturas) que se registran en el libro diario.

Cierre contable

Al final de año, cuando finaliza el ciclo contable, estas operaciones se traspasan al libro mayor, se realizan los ajustes pertinentes (amortizaciones, depreciaciones, reclasificaciones, conciliación de cuentas bancarias, cálculo de resultado…) y se cierra la contabilidad para generar los estados financieros.

El ciclo contable permite hacer un seguimiento detallado de la operación de la compañía y comprobar si los datos financieros y de patrimonio siguen el rumbo deseado. Manejar con fluidez los conocimientos sobre contabilidad, finanzas, fiscalidad y organización empresarial contribuye a llevar un control de los parámetros que muestran la salud financiera de un negocio y permite tomar las decisiones adecuadas en el momento preciso. Una Maestría en Riesgos Financieros es recomendable para adquirir todos estos conocimientos clave para garantizar la salud financiera y viabilidad de una empresa.

Por otro lado, la Maestría en Finanzas en línea de UNIR México posibilita dominar esta materia y alcanzar el perfil profesional que exige el mercado, para dar un salto cualitativo en la trayectoria profesional. Te permitirá optar a puestos de responsabilidad en la dirección financiera en consultorías, auditorías y en departamentos de empresas nacionales e internacionales. A su vez, la Maestría en Contabilidad e Impuestos te preparará para ejercer la planeación financiera y fiscal de las organizaciones.